2019年10月の消費税の増税が始まり、住宅ローン控除(住宅ローン減税、住宅借入金等特別控除)などの制度が拡充されました。今回は、同時に見直された住宅資金の贈与に関する非課税の制度ついてまとめたいと思います。

そもそも、親子であろうが夫婦であろうが、お金や土地建物などの財産をあげたり、もらったりすると、それは贈与になります。わが国の贈与税の制度は、もらった人が確定申告をして税金(贈与税)を納めるというきまりになっています。

贈与税が軽減される「暦年課税」と「相続時精算課税」

この贈与税の制度には、暦年課税と相続時精算課税という2つの制度があります。

暦年課税が一般的な贈与税の制度で、年間110万円の基礎控除を受けることができます。すなわち、誰かから何らかの財産をもらったとしても、1年間で110万円以内の財産であれば、贈与税はかからないということです。確定申告も必要ありません。確定申告が必要な人は、1年間で110万円を超える財産をもらった人です。翌年2月1日から3月15日までに確定申告をして納税します。

一方、相続時精算課税は、60歳以上の父母または祖父母から、20歳以上の子や孫が何らかの財産の贈与を受ける際に選択できる制度です。一度選択すると、同じ親子間、祖父母孫間では暦年課税の基礎控除110万円は使えなくなりますが、贈与財産の種類や贈与回数に制限はなく、合計2500万円に達するまで贈与の段階では課税されません。2500万円を超えた場合も、超えた金額に対して一律20%が課税されるだけなので、暦年課税の場合の最高税率55%よりも低くなっています。

ただし、相続時精算課税は、財産をあげた人(贈与者)が亡くなったときに、贈与した財産の価格(贈与時点の価格)を亡くなった人の相続財産に加えて相続税を計算することになります。贈与時点で支払った贈与税がある場合はその額を相続税額から差し引くようにはなっていますが、相続財産が多い人の場合は相続の段階で課税されることになります。したがって、相続時精算課税が有利かどうかは、財産をくれた人が死ぬときまでは分からないということです。

なお、相続時精算課税には、マイホームの新築、取得または増改築のための資金(以下、住宅取得等資金)の特例があり、2021年12月31日までの住宅取得等資金の贈与の場合は、贈与者の年齢が60歳未満であっても相続時精算課税を利用できるようになっています。

親や祖父母からの住宅取得資金の援助にも贈与税非課税枠がある

さて、このような贈与税の制度ですが、住宅取得等資金については、一定金額までは完全に非課税になる制度も用意されています。それが、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の制度です。

これは、2021年12月31日までに直系尊属(父母または祖父母)から住宅取得等資金の贈与を受けた場合に、一定の要件をみたすときには<図表1>の非課税限度額までの金額について贈与税が非課税になるというものです。

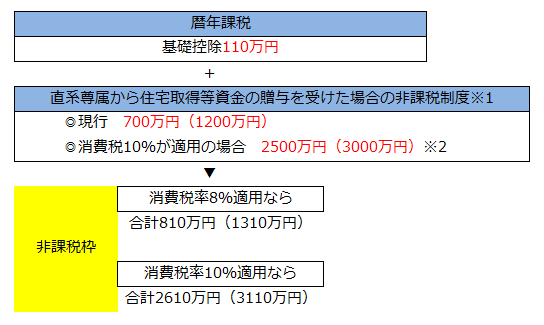

この非課税限度額は、暦年課税の基礎控除110万円、相続時精算課税の特別控除2500万円と併用できますので、例えば、2019年1月に契約する一般住宅についての資金の贈与を受ける場合は、暦年課税で810万円(=700万円+110万円)まで非課税、相続時精算課税で3200万円(=700万円+2500万円)まで贈与の段階では非課税になるわけです。

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| ~平成27年12月31日 | 1500万円 | 1000万円 |

| 平成28年1月1日 ~平成32年(2020年)3月31日 |

1200万円 | 700万円 |

| 平成32年(2020年)4月1日 ~平成33年(2021年)3月31日 |

1000万円 | 500万円 |

| 平成33年(2021年)4月1日 ~平成33年(2021年)12月31日 |

800万円 | 300万円 |

そして、この非課税限度額は、消費税が10%に引き上げられた現在<図表2>のように引き上げられるようになっています。つまり、建物部分にかかる消費税が10%になる場合は、一般住宅で暦年課税だと2610万円(=2500万円+110万円)まで非課税、相続時精算課税だと5000万円(=2500万円+2500万円)まで贈与の段階では非課税になります。かなりまとまった金額まで贈与税がかからなくなるといえるでしょう。

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成31年(2019年)4月1日 ~平成32年(2020年)3月31日 |

3000万円 | 2500万円 |

| 平成32年(2020年)4月1日 ~平成33年(2021年)3月31日 |

1500万円 | 1000万円 |

| 平成33年(2021年)4月1日 ~平成33年(2021年)12月31日 |

1200万円 | 700万円 |

このように、住宅取得等資金についての贈与税の非課税限度額の大きさだけを見ると、消費税が10%に上がった今、利用したほうが非課税枠は大きいことが分かります。

※2 2020年3月31日までに契約の場合

ちなみに、この直系尊属からの住宅取得等資金の贈与の特例は、お金をくれる人が直系の父母または祖父母である必要があります。したがって、妻の親から夫が贈与してもらう場合には利用できません。妻の親が贈与してくれるような場合は、そのお金を妻がもらって、妻もその金額に応じた住宅の持ち分を取得するように持ち分の登記をしないと非課税にならないので注意が必要です。

なお、この制度を利用する場合は、贈与税がかからない場合であっても確定申告が必要になります。詳しくは、最寄りの税務署や税理士などにお問い合わせください。

税務署や、税理士よりも、わかりやすく説明をご希望の場合は、是非!私、谷地までお問い合わせ下さい!